Mengelola keuangan pribadi secara bijak menjadi kebutuhan penting di era modern. Dengan perkembangan teknologi, berbagai aplikasi finansial hadir untuk membantu […]

Latest Blogs

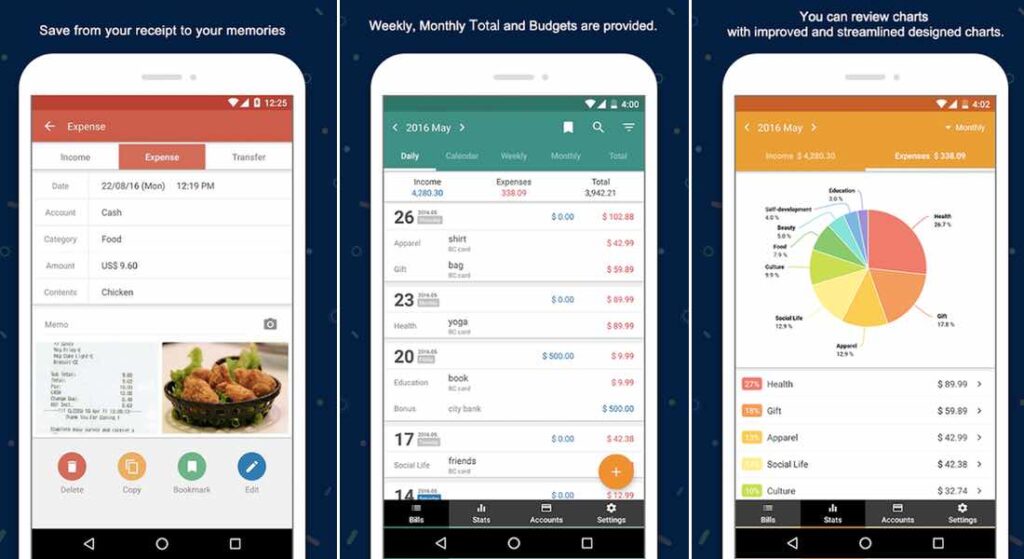

Kelola Keuangan Dengan Wajar Menggunakan Aplikasi Finansial Tertentu

Kelola Keuangan Dengan Wajar Menggunakan Aplikasi Finansial Tertentu – Pernah kah anda merasa pusing dengan keuangan anda yang tidak terkendali […]

Seperti Apa Cara Anda Mengelola Keuangan Dengan Aplikasi Finansial ?

Seperti Apa Cara Anda Mengelola Keuangan Dengan Aplikasi Finansial ? – Pusing dengan pengeluaran anda yang tidak terkontrol ? Tentu […]

7 Tips Dalam Memilih Aplikasi Keuangan Terbaik Untuk Perusahaan Dan Bisnis

7 Tips Dalam Memilih Aplikasi Keuangan Terbaik Untuk Perusahaan Dan Bisnis – Apabila berbicara tentang keuangan, pasti Anda akan langsung […]

7 Manfaat Menggunakan Aplikasi Keuangan Yang Harus Anda Ketahui

7 Manfaat Menggunakan Aplikasi Keuangan Yang Harus Anda Ketahui – Salah satu rahasia untuk bisa berhemat adalah dengan pandai dalam […]

7 Aplikasi Keuangan Terbaik Di Indonesia yang Rekomended Buat Digunakan

7 Aplikasi Keuangan Terbaik Di Indonesia yang Rekomended Buat Digunakan – Mengatur masalah keuangan memang bukan merupakan hal yang mudah. […]

6 Keunggulan Menggunakan Aplikasi Keuangan Yang Bakalan Buat Jadi Semakin Hemat

6 Keunggulan Menggunakan Aplikasi Keuangan Yang Bakalan Buat Jadi Semakin Hemat – Dalam kehidupan sehari-hari kita tidak bisa terlepas dengan […]

6 Aplikasi Keuangan Canggih yang Rekomeded Untuk Digunakan

6 Aplikasi Keuangan Canggih yang Rekomeded Untuk Digunakan – Sebagai pengguma smartphone, tentu saja Anda sudah merasakan berbagai macam kemudahan […]

Main Bareng Temen, Ini Dia 5 Aplikasi Poker Yang Layak Dicoba

Main Bareng Temen, Ini Dia 5 Aplikasi Poker Yang Layak Dicoba – Apakah akhir-akhir ini kamu terlalu sibuk sehingga tidak […]

Judi Online Pakai Aplikasi Hp Atau Lewat Komputer, Lebih Bagus Mana

Judi Online Pakai Aplikasi Hp Atau Lewat Komputer, Lebih Bagus Mana – Permainan judi sekarang sudah lebih mudah diakses oleh […]

Marak Aplikasi Judi Bola Online, Apakah Bahaya Untuk Perangkat?

Marak Aplikasi Judi Bola Online, Apakah Bahaya Untuk Perangkat? – Sistem permainan Judi Bola online yang hingga kini makin mengalami […]

Agen Bola Online Paling Banyak Membernya

Agen Bola Online Paling Banyak Membernya – Ketika anda memilih situs agen bola online, sebaiknya anda pilih dan gunakan situs […]

Tips Memilih Aplikasi Judi Online Yang Aman Untuk Dimainkan

Tips Memilih Aplikasi Judi Online Yang Aman Untuk Dimainkan – Setiap orang tak akan pernah bisa lepas dari apa yang […]

Beberapa Alasan Mengapa Aplikasi Judi Itu Banyak Dimainkan Orang

Beberapa Alasan Mengapa Aplikasi Judi Itu Banyak Dimainkan Orang – Jika kita melakukan sesuatu yang menyenangkan tentunya itu akan membuat […]

Proses Registrasi Di Situs Agen Judi SBOBET

Proses Registrasi Di Situs Agen Judi SBOBET – Judi online menjadi salah satu trend yang sedang banyak diminati belakangan ini. […]

Game Dan Taruhan Yang Ada Di Agen SBOBET

Game Dan Taruhan Yang Ada Di Agen SBOBET – Anda bingung memilih situs judi apa yang terbaik dan lengkap. Jawaban […]